01

1. 3M退出市场与国产替代机遇

1.1 > 3M退出背景

3M决定在2025年底前全面停止PFAS的生产,这其中包括电子氟化液及含氟聚合物类产品。此举无疑为国内企业提供了巨大的国产替代机会。

1.2 > 国产替代的契机

3M曾一度占据57%的市场份额,其退出后势必会腾出广阔的市场空间。同时,随着人工智能技术的飞速进步以及对高性能算力的迫切需求,设备散热冷却面临着更为严苛的挑战。预计到2025年,中国液冷数据中心市场规模将达到1283亿元,其中浸没式液冷市场将占据526亿元,占比超过四成。浸没式液冷数据中心的快速扩张,将同步刺激对冷却液的需求,特别是电子氟化液的需求。

022. 氟化液简介与市场变化

2.1 > 氟化液的定义与应用

氟化液,也被称为氟化有机化合物,是一类经过特殊合成的液体。它们通过将碳氢化合物中的部分或全部氢原子替换为氟原子,从而形成了这类独特的物质。这类液体通常呈现出无色、无味且透明的特性,同时展现出卓越的化学惰性和物理稳定性。其分子中的C-F键能高达约485 kJ/mol,这赋予了它们出色的抗反应性、不燃性以及广泛的温度适应性,能够在-50°C至200°C以上的温度范围内稳定工作。氟化液最初主要应用于精密电子清洗和航空航天等高端领域。然而,随着其卓越的绝缘性与热管理性能逐渐被发掘,氟化液在数据中心液冷、半导体制造等高端场景中的应用也日益广泛,成为不可或缺的核心材料。

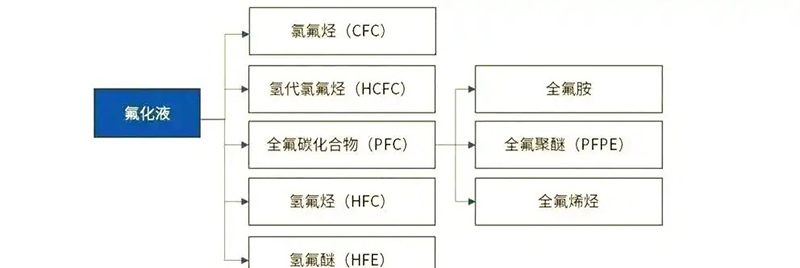

2.2 > 氟化液的主要类型和竞争优势

氟化液,根据其分子结构和成分的不同,可以分为四大类别。首先是全氟聚醚(PFPE),它由碳、氟、氧原子构成,具体包括D型、K型、Y型及Z型等多种类型。这类氟化液的特点在于其高沸点(超过150°C)、低挥发性和出色的润滑性,非常适合用于数据中心浸没式冷却和半导体设备中。

另一种重要的氟化液是氢氟醚(HFE),其沸点和黏度可以通过调整全氟烷基与全氢烷基链的长度来进行控制。这类氟化液具有较低的全球变暖潜势(GWP小于150),但介电常数相对较高,因此在清洗和制冷领域有着广泛的应用。

此外,还有全氟烯烃类氟化液,以六氟丙烯二聚体、三聚体为代表,它们的特点是低黏度和低介电常数,非常适合浸没式液冷的应用。最后,还有一类全氟碳化合物(PFC),包括全氟胺、全氟烷烃等,这类氟化液的绝缘性能非常优异。但需要注意的是,它们的全球变暖潜势(GWP值)相对较高。

2.3 > 氟化液的市场应用

在绝缘安全性方面,氟化液的介电强度高达20–40 kV/mm,远超空气的3 kV/mm,这使得它可以直接接触电子元件而无需担心短路问题。其导热系数达到0.06–0.09 W/m·K,比空气高出100倍以上。其低黏度特性加速了流体的循环,使得高功率芯片的热量能够迅速被带走,降低GPU集群的温度。此外,氟化液不具备腐蚀性,可以延长设备使用寿命。氟化液在数据中心液冷和半导体制造领域也发挥着重要作用,支持高密度功率设备同时实现节能效果。

2.4 > 全球市场分布与生产商

从市场占有率角度看,全球电子氟化液市场呈现显著的集中趋势。前五大的生产商共同占据了大约80%的市场份额,其中3M公司以约57%的占比稳居领先地位。欧洲成为全球最大的电子氟化液市场,占据52%的份额;而美国和中国分别以20%和15%的市场份额紧随其后。

在激烈的全球电子氟化液市场竞争中,涌现出众多杰出的企业。这些企业凭借先进的技术和产品,致力于推动行业的持续创新和发展。以下是几家备受推崇的全球氟化液生产商:

3M公司:作为全球电子氟化液市场的领头羊,3M公司凭借其卓越的产品质量和创新能力,稳坐市场霸主地位。

日本钟渊化学工业株式会社:以其高品质产品和专业技术,赢得了市场的广泛认可。

日本东丽株式会社:具备深厚的技术积累和丰富的产品线,深受客户信赖。

索尔维:在氟化液领域占据全球领先地位,与多家企业垄断全球高端氟化液市场。

科慕:凭借其独特的氢氟烯烃(HFO)技术路线,在市场上占据领先地位。

巨化股份与新宙邦:作为国内电子氟化液龙头企业,其自主研发的产品满足先进制程要求。

昊华科技(中化蓝天):通过并购实现氟化工全产业链整合,成为国产替代核心力量。

前海嘉信:是全球少数掌握高端水系电子氟化液核心技术的企业。